איך למנף הלוואה לרכישת נכס נוסף?

מינוף פיננסי הוא כלי עוצמתי שמאפשר למשקיעים להשתמש בהון חיצוני כדי להגדיל את התשואה על ההון העצמי שלהם. הדרך היעילה ביותר לעשות זאת היא נטילת הלוואה לצורך רכישת נדל"ן נוסף, פעולה שיוצרת מנגנון של נכס שמניב הכנסה שמתקזזת מול עלויות המימון.

לא מעט אנשים תוהים איך מבצעים את המהלך הזה בלי לסכן את היציבות הכלכלית הקיימת, ובדיוק כאן נכנסת האסטרטגיה של חברת בינגו שמסייעת למפות את אפשרויות המימון המתקדמות ביותר בשוק.

אז בואו נבין אילו פרמטרים צריך לבדוק, מהן האסטרטגיות שיבטיחו צמיחה ולא נטל, ומתי הוא הזמן הנכון להתרחב.

הלוואה ככלי לצמיחה ולא כנטל כלכלי

שימוש מושכל במינוף מחייב הבנה עמוקה של יחס כיסוי החוב ופוטנציאל עליית הערך של הנכס שרוכשים. כשלוקחים הלוואה למטרת השקעה, המטרה היא שהתזרים מהנכס החדש יכסה את תשלומי הקרן והריבית, ואפילו ישאיר עודף תזרימי וכדי להצליח במשימה, יש לבחון מספר מרכיבים מרכזיים לפני החתימה:

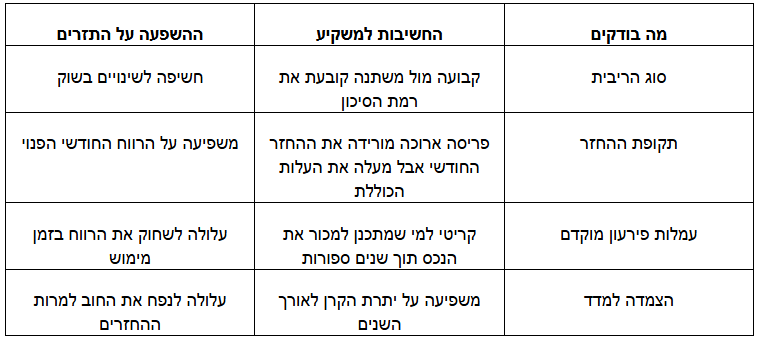

- בחינת הון עצמי פנוי: הערכה מדויקת של הסכום שניתן להעמיד כבטוחה בלי לפגוע ברשת הביטחון המשפחתית.

- שיעור הריבית הריאלי: חישוב הריבית בשקלול אינפלציה כדי להבין את העלות האמיתית של הכסף לאורך זמן.

- יחס החזר מהכנסה: הקפדה על כך שסך ההחזרים החודשיים לא יעלה על אחוז מסוים מההכנסה הפנויה.

- פוטנציאל השבחה: בחירת נכס באזור עם צפי לפיתוח סביבתי שיעלה את ערכו בטווח הבינוני.

לאחר מיפוי הנתונים הללו, ניתן להתקדם לעבר בחירת מסלול המימון שמתאים ליכולות ההחזר האישיות.

אילו פרמטרים פיננסיים חייבים לבדוק?

התנאים היבשים של ההלוואה הם אלו שיקבעו את רווחיות העסקה בטווח הרחוק, הנה מה שצריך לדעת:

אסטרטגיות להבטחת הזדמנות כלכלית

כדי שהמינוף יעבוד לטובתכם, מומלץ לפעול לפי שלבים סדורים ומתוכננים, הנה המדריך המעשי לבניית אסטרטגיית המינוף:

א. בצעו סימולציה שבודקת האם תוכלו לעמוד בהחזרים גם במקרה של עליית ריבית באחוז אחד או שניים.

ב. אל תסתמכו רק על גוף אחד, לפעמים שילוב בין הלוואה בנקאית לחוץ בנקאית יוצר תמהיל גמיש יותר.

ג. השאירו סכום כסף בצד לתיקונים בנכס או לתקופות בהן הנכס יעמוד ריק בלי שוכרים.

מתי הזמן הנכון למנף הלוואה?

העיתוי הנכון הוא כששוק הנדל"ן מציג יציבות והריביות נמצאות במגמת התייצבות או ירידה, או כפי שאמר המשקיע הידוע וורן באפט, "המחיר הוא מה שאתה משלם, הערך הוא מה שאתה מקבל".

אם אתם מזהים נכס שערכו בשוק נמוך מהפוטנציאל הגלום בו, יכול מאוד להיות שזה הזמן להשתמש בכלי של הלוואה כדי לסגור את הפער בין ההון הקיים למחיר הרכישה, בדיקת היתכנות מקדימה היא הסוד לזיהוי חלונות ההזדמנות האלה בשוק תחרותי.

מינוף נכון דורש שילוב של קור רוח, הבנה פיננסית ותכנון לטווח הרחוק, הלוואה היא מנוע צמיחה משמעותי, אבל היא מחייבת ניהול סיכונים ובחירת נכסים איכותיים בלבד. אנחנו בחברת בינגו מזמינים אתכם לבחון את הדרך המדויקת לכם בהתאמת ההלוואה הכי נכונה למהלך שאותו אתם מתכננים, מוזמנים לדבר אתנו כבר עכשיו.

שאלות תשובות

האם ניתן לקבל מימון של 100 אחוז לרכישת נכס נוסף?

ככלל, הרגולציה בישראל דורשת הון עצמי מינימלי, אבל ניתן להשתמש בנכס קיים כבטוחה נוספת כדי להגיע לאחוזי מימון גבוהים מאוד.

מה עושים אם הריבית עולה בפתאומיות?

מומלץ לבנות תמהיל שכולל רכיב של ריבית קבועה שמגן מפני תנודות חדות בשוק ושומר על יציבות ההחזר.

איך משפיע דירוג האשראי על תנאי המימון?

דירוג אשראי גבוה מאפשר לקבל ריביות נמוכות יותר ותנאי פריסה נוחים, דבר שמשפר את רווחיות ההשקעה.

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים המגיעים לידינו. אם זיהיתים בפרסומינו צילום שיש לכם זכויות בו, אתם רשאים לפנות אלינו ולבקש לחדול מהשימוש באמצעות כתובת המייל: ashdodonline1@gmail.com